Článek

Podle ekonoma Pavla Sobíška z UniCredit Bank může inflace statní dluh reálně snížit, jen přijde-li nečekaně a investoři jsou přesvědčeni, že brzy opět klesne. Jinak inflace vyvolá zvýšení nominálních úrokových sazeb a prodraží obsluhu státního dluhu. „To se myslím v našich podmínkách stane, protože ČNB dává najevo, že korunu hned tak nenechá opět posílit,“ dodal Sobíšek.

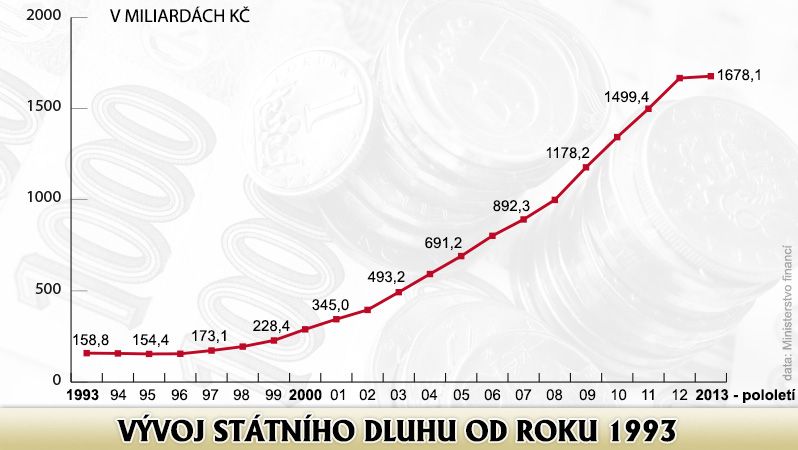

Vývoj státního dluhu od roku 1993

Obecná ekonomická poučka sice říká, že inflace dluh znehodnocuje, ale to podle analytika Michala Kozuba platí při dlouhodobé inflaci, v horizontu desítek let. „Jeden rok na tom výrazně nic nezmění, navíc dvouprocentní inflace není nic velkého,“ sdělil Kozub s tím, že státnímu, respektive veřejnému dluhu vyšší inflace výrazně nepomůže.

Pokud jde o zahraniční dluh, tak slabší koruna může znamenat vyšší náklady na splátky dluhu. Stejně tak i domácí dluh je částečně vedený v dluhopisech, které mají protiinflační doložku.

Hovořit o nějakém snižování státního dluhu inflací je možná trochu přehnané

„To znamená, že majitelům bude vyplacená prémie ve výši inflace, a proto ani tady nijak nepomůže vyšší inflace ke snížení dluhu,“ vysvětlil Kozub. Česko dlouhodobě nemá problém se splácením svého dluhu.

ČNB v současné době cílí na dvouprocentní inflaci. Maximálně ji podle analytika Václava Frančeho z Raiffeisenbank nechá krátkodobě zvýšit na tři procenta, ale pak začne měnovou politiku opět utahovat. To je podle Frančeho příliš málo na nějaké citelné „umazání“ státního dluhu.

Podobně i analytik Jiří Šimek ze společnosti Citfin připomněl, že obecně sice inflace zvýhodňuje dlužníky a znevýhodňuje věřitele, což je v případě deflace naopak, ale inflace i po intervencích bude stále velmi nízká.

„Takže hovořit o nějakém snižování státního dluhu inflací je možná trochu přehnané,“ uvedl Šimek. Například v roce 2008 byla inflace 6,3 procenta, což je mnohem vyšší, než bude letos a příští rok.